第11回公募 事業再構築補助金公募要領のあらまし

みなさんこんにちは、坂本経営事務所代表の坂本です。

令和5年8月10日に第11回目の事業再構築補助金の公募が開始されました。

ここでは、第11回公募 事業再構築補助金公募要領ー共通事項について解説させていただきます。

ただし、「サプライチェーン強靭化枠」については反映させておりません。

第11回公募は、従来と比べ公募開始~応募締切までの日数がタイトとなっております。

お早めに着手してくださいません!

超重要-公募要領改訂事項

こちら、強烈なメッセージですね! 後述の「事業計画書の具体的内容」ご参照ください。

詳細は コチラ ご参照ください

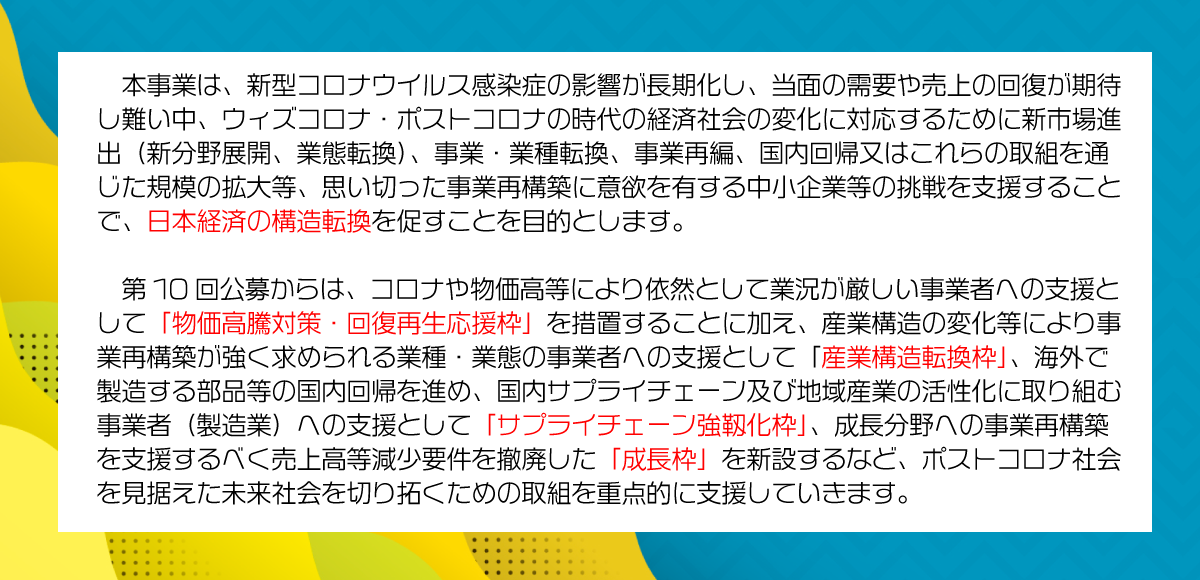

事業概要

上記が事業概要です。上段が「事業の目的」と同様の文言です。

事業の目的とは、○○をして下さる方にこの補助金を出しますよ!とのメッセージですので結構重要ですが、

ここでは「日本経済の構造転換」このワードを押さえておいてください。

ポイントは下段にあります。以前は、「物価高騰対策・回復再生応援枠」に象徴されるように

コロナや物価高騰で困っている事業者の救済策としての色彩が強かったのですが、

現在は、「日本経済の構造転換」に向けてポジティブな事業再構築の支援に舵が切られています。

そして、ポジティブなだけにイノベーションの要求が高度化しそれが審査項目にも反映されています。

審査項目の押え処は コチラ をご確認ください。

申請枠

公募要領では以下の6つの分類となっていますが「大規模賃金引上促進枠」については、

「成長枠」「グリーン成長枠」の特例的なものであり実質的には5つのようです。

各申請枠の定義、補助上限額、補助率、補助対象事業の要件につきましては各申請枠で異なりますので

以下の コチラ よりお入りいただきご確認ください。

| 成長枠 詳細は コチラ >> |

グリーン成長枠 詳細は コチラ >> |

大規模賃金引上促進枠 成長枠、グリーン成長枠に記載 |

| 産業構造転換枠 詳細は コチラ >> |

最低賃金枠 詳細は コチラ >> |

物価高騰対策・回復再生応援枠 詳細は こちら>> |

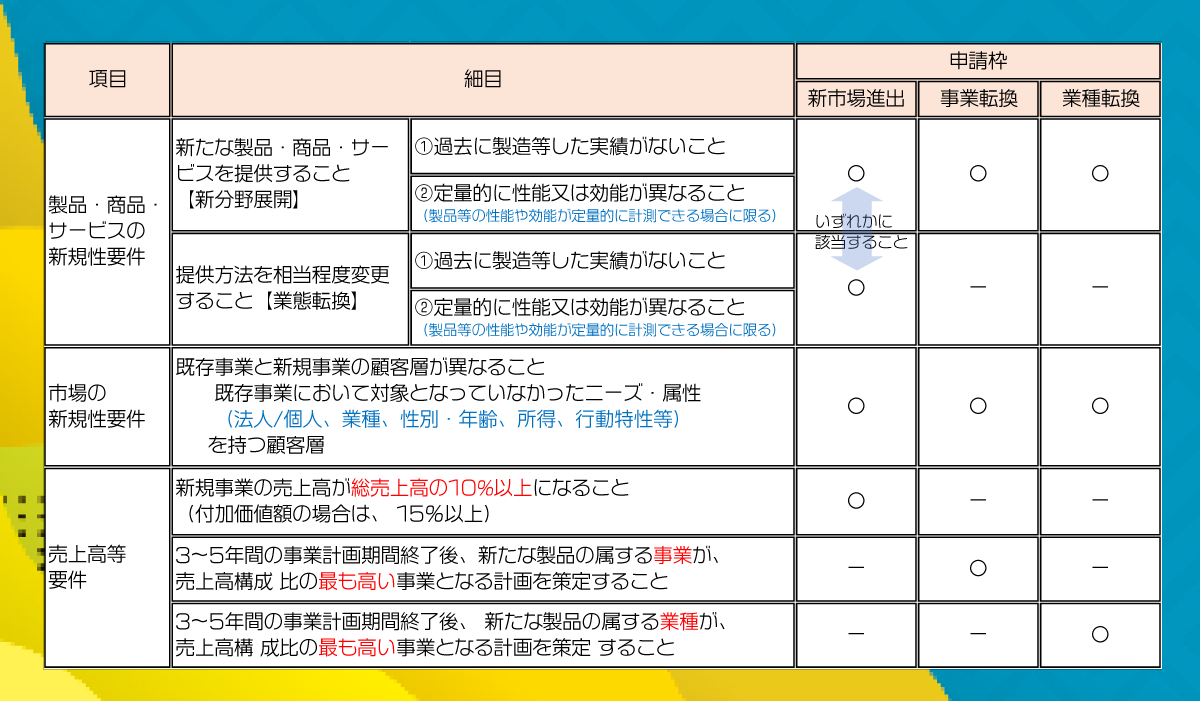

事業再構築の類型

いずれの申請枠であっても、下記のいずれかの事業再構築の類型に該当する必要があります。

なお、5つの類型のなかの

・『事業再編』につきましては、会社法上の組織再編行為を行い、下記の事業再構築の類型である

「新市場進出」「事業転換」「業種転換」のいずれかを行うものであることから割愛しています。

・『国内回帰』につきましては、サプライチェーン強靱化枠に申請する事業者のみ選択可能であり

当該枠は本記事の対象外としておりますので割愛しています。

それぞれの類型の定義ですが

・『新市場進出』とは、主たる業種又は主たる事業を変更することなく、新たな製品等を製造等し、

新たな市場に進出することを指します。

そして、『新市場進出』は「新分野展開」と「業態転換」に分類されます。

その中、「業態転換」とは、ヨガ教室をリアルな教室からオンラインで提供するようなものであり、

このようなテーマで申請される方も要件を満たすことになります。

・『事業転換』とは、新たな製品等を製造等することにより、主たる業種を変更することなく、

主たる事業を変更することを指します。

・『業種転換』とは、新たな製品等を製造等することにより、主たる業種を変更することを指します。

これら3つの相違は、売上高等要件の新規事業(製品等)あるいは新規事業が属する事業・業種の

会社全体に占める売上(付加価値額)構成比で区分けされるイメージで捉えてください。

詳細は「事業再構築指針の手引き」 コチラ をご参照ください。

公募期間等

公募開始:令和5年8月10日(木)

申請受付:*調整中

応募締切:令和5年10月6日(金)18:00

補助金交付候補者の採択発表:令和5年12月下旬~1月上旬頃(予定)

*申請受付日が公表されましたらアップロードいたします。

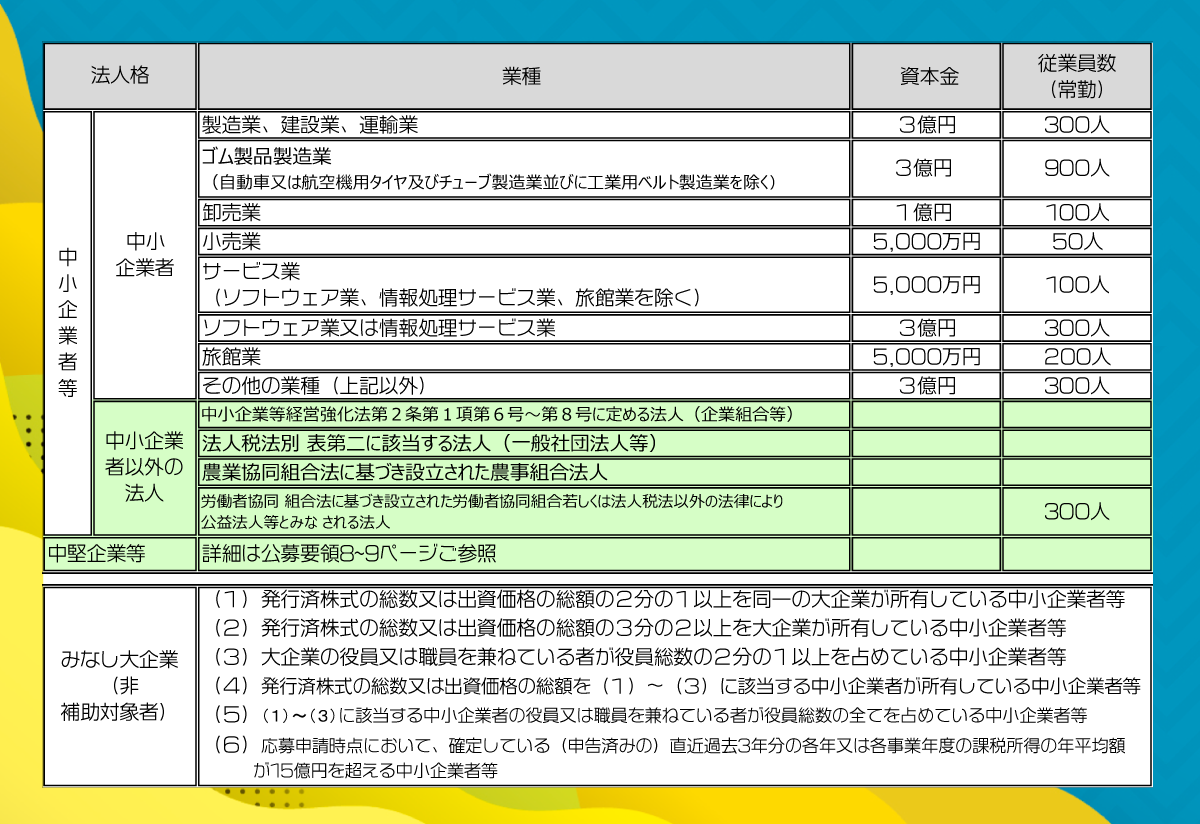

補助対象者

下表が補助対象者のマトリックスです。申請者のほとんどは中小企業者であり、資本金あるいは従業員数のいずれかが示されている値以下であれば大丈夫です。

黄緑色の「中小企業者等に含まれる中小企業者以外の法人」および「中堅企業等」に該当される方は公募要領をご参照下さい。

また、第11回公募要領より以下の事象が注記されています。

「補助事業者が、補助事業期間中に、親会社又は子会社等が過去に交付決定を受けているみなし同一法人に該当することとなった場合は、当該補助事業者の交付決定を取り消します」

こちら、極めて常識的なことなので解説は割愛いたします。

補助対象経費

| 建物費 | ①専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査 施設、共同作業場、倉庫その他事業計画の実施に不可欠と認められる建物の建設・ 改修に要する経費 ②補助事業実施のために必要となる建物の撤去に要する経費 ③補助事業実施のために必要となる賃貸物件等の原状回復に要する経費 ➃貸工場・貸店舗等に一時的に移転する際に要する経費(貸工場・貸店舗等の賃借料、 貸工場・貸店舗等への移転費等) |

| 機械装置費・ システム構築費 |

①専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等) の購入、製作、借用に要する経費 ②専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、 借用に要する経費 ③ ①又は②と一体で行う、改良・修繕、据付け又は運搬に要する経費 |

| 技術導入費、専門家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費、 広告宣伝・販売促進費、研修費(上限額:補助対象経費総額の 3 分の1、廃業費 |

|

【留意点】

①採択されたことをもって応募時に計上している経費がすべて補助対象として認められる訳ではございません。

交付審査時に再度精査されたうえで決定されます。

②建物費、機械装置・システム構築費に記載の「専ら」の意味合いは要注意です。

「よくあるご質問」の中のに、以下のようなものがあります。

Q:新たに導入した設備は新製品等の製造等にしか用いてはならず、

既存製品等の製造等には用いてはならないのか?

A:補助金を活用して新たに導入した建物や設備は補助事業として新たに取り組む事業においてのみ

使用することが認められています。発覚した場合は交付決定の取り消し事由となり・・・

全く畑違いの事業で使用する設備はあらまし問題ないでしょうが、事務所・倉庫など共有利用が可能

なものはダメかもしれません。

③建物の新築については「新築の必要性に関する説明書」を提出し、必要性が認められた場合に限ります。

④廃業費は「産業構造転換枠」で申請し、既存事業の廃止を行う場合のみ対象となり、

上限額は、補助対象経費総額の2分の1または2,000 万円の小さい額となります。

⑤資産性のない経費のみを計上する事業や、1つの経費区分だけに大半の経費を計上する事業等については

交付申請時にその理由を明らかにした理由書提出し、交付審査において妥当と認められた場合のみ

補助対象経費となります。

また、上述はしてございませんが、第11回公募より「建物費」について以下の通り注記されました。

「補助事業により取得した建物等を不動産賃貸等に転用することは、一切認められませんのでご注意ください。不動産賃貸等に転用された場合、目的外使用と判断し、残存簿価相当額等を国庫に返納いただく必要がございますのでご注意ください」

まさに「補助金悪用」ですね。けしからんことです。

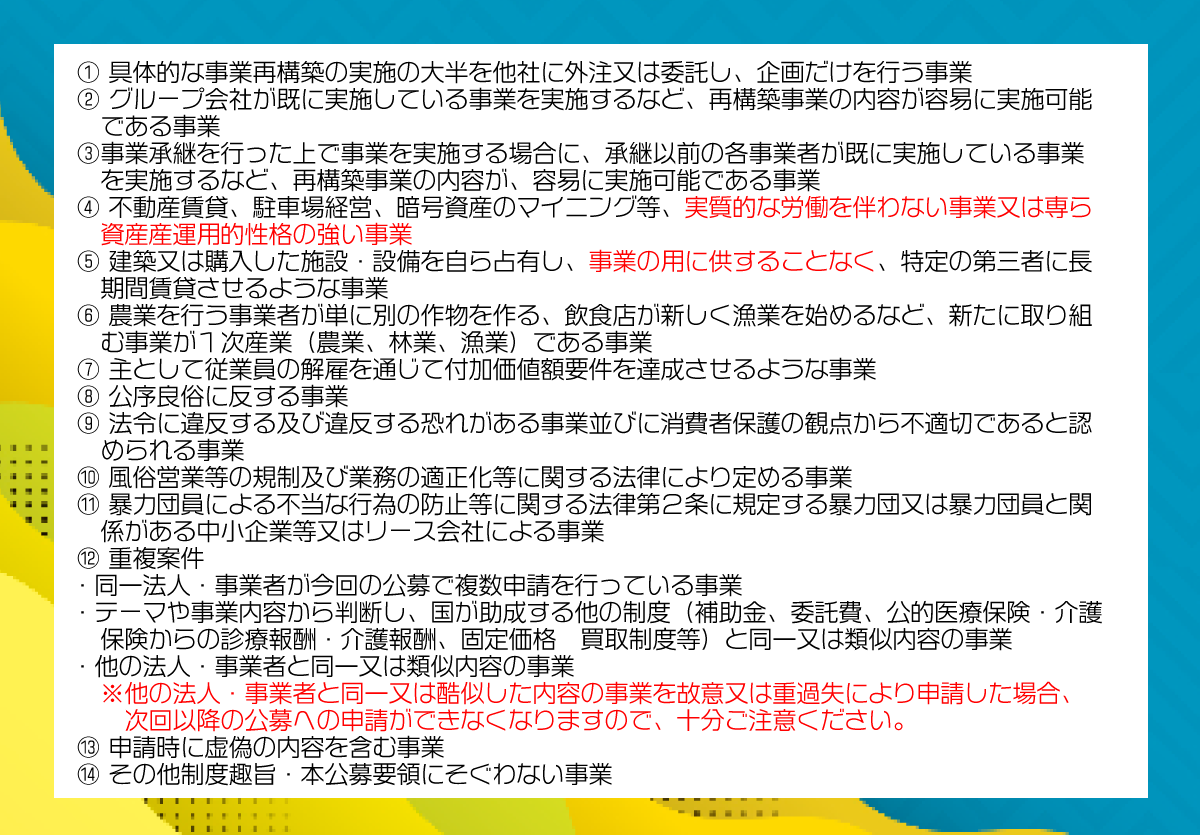

不採択又は交付取消

以下の事由に該当する場合には、不採択又は交付取消の処分が下されます。

ほとんどが常識的に判断できるものと思いますので解説は割愛させていただきます。

ただ、1件申し上げたいのは、第11回公募で「③」が追加されました。

というか、回を追うごとに、このような事象が追加されています。

つまり、補助金悪用が後を絶たない、といった感じで、非常に残念に思います。

事前着手申請

公募要領に以下のように書かれています。

これは、真っ当な制度だと思います。最低賃金枠、物価高騰対策・回復再生応援枠に申請する事業者は

事業存亡の危機にあり再構築事業の立上げを急いでいるわけです。

その中、昨年(令和4年)12月2日以降に発注等したものも事前着手の承認を受ければ補助対象経費となります。

いろいろな補助金がある中、こういった制度がある補助金は少ないと思います。

事前着手の承認自体難しいことではありません。

ただし、採択が保証されているわけではありませんので、仮に不採択となっても後戻りはできません。

資金繰りを含めて不退転の決意で臨む必要があります。

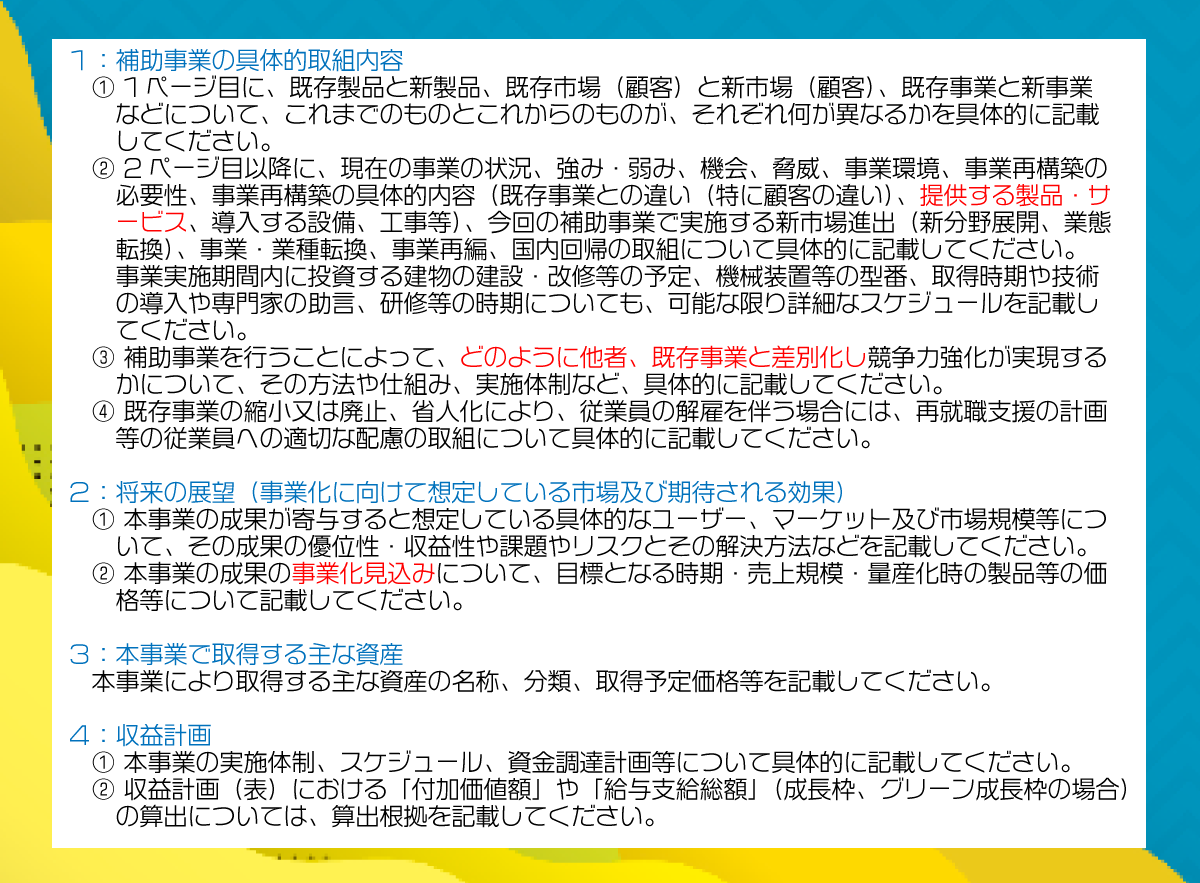

事業計画書の具体的内容

ここでは、事業計画書に何を書いてほしいのか、を明快に示しています。

でも、どんな風に書けば採択されるのか! 悩ましいところですよね!

ただそんなことは言ってられません!

8月30日の改定公募要領には、

このように告知されました。「明示的」とは、「はっきりと示すこと」です。

”言うは易し行うは難し” 簡単にはいきません。

関連記事一覧

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。