「省力化投資補助金」の公募要領解説

みなさんこんにちは!坂本経営事務所の坂本でございます。

2024年6月7日にようやく「中小企業省力化投資補助事業(以下、省力化投資補助金と称す)」の第1回公募のスケジュールがリリースされました。

◆受付開始日:6月25日(火)

◆申請締切 :7月19日(金)

◆採択・交付決定:8月下旬予定

目次

はじめに

省力化投資補助金は、「令和5年度補正予算」としてスタートを切りながらあまりにスピード感のない進行となっております。つまり、制度設計に時間を要したことが推測されます。

したがって、今後幾多の改定があることを想定し対処していかなければならないようです。

この「省力化投資補助金」は2024年度からスタートするものであり、

・予め登録された製品(設備等)が補助対象となること

・支援事業者(本補助金では販売事業者)との共同申請であること

など補助金の制度や申請スタイルが「IT導入補助金」と類似しているのが特徴と言えます。

それでは、省力化投資補助金の公募要領の記載内容やそこから垣間見えるトピックスについて補助事業者の行動視点からお伝えさせていただきます

事業の目的

公募要領に以下のように書かれています。

これを読んで以下の事項が押さえどころかな!と感じました。

①3年間を変革期間

この変革とはどのようなことか、十分に調査が出来ておりませんが、以下の「汎用製品(設備等)の導入」

「簡易で即効性」といったことを踏まえるとと小規模零細企業の活用を踏まえ底辺の底上げを狙いとした

省力化革新を図ろうとしているな!」と勝手ながら感じ取っております。

②IoT・ロボット等の人手不足解消に効果がある汎用製品を導入

キーとなるロボットもAIを活用したものが主流となってくるでしょう! そして、後述の通り、事務局に

登録された製造事業者が製造する製品を事務局に登録された販売事業者から購入することがルールとなって

います。また、申請自体販売事業者との共同申請になります。

したがって、如何にみなさんの会社のビジネステーマに合致した最適な製品(設備等)を販売事業者の知見

を活用し導入し、より効果的な使い方で省力化を図っていくか、ここがポイントになるでしょう。

③付加価値額や生産性向上を図るとともに、賃上げにつなげる

これを読むと、単に作業自体を効率化することが求められているわけではなさそうです。

付加価値を上げるためには売上高を上げる必要があります。つまり、ロボットの導入により今までではきな

かった高度な製造・提供を行うことにより増収・増益を図り労働分配(賃上げ)を安定的に実施し経営の

好循環を促すことが狙いでしょう

④簡易で即効性がある

一寸、気になるワードが「簡易」です。この、簡易には申請が簡易!ということも含まれているでしょう!

ただし、簡単に申請ができて誰もが採択されるわけではないでしょう。

応募者が増えれば採択率は当然下がります。それだけに上記③に習い事業計画書を作成することが肝要です。

補助対象事業者

公募要領に以下のように書かれています。

なお、申請に当たっては以下に記載する要件を満たす必要がある。

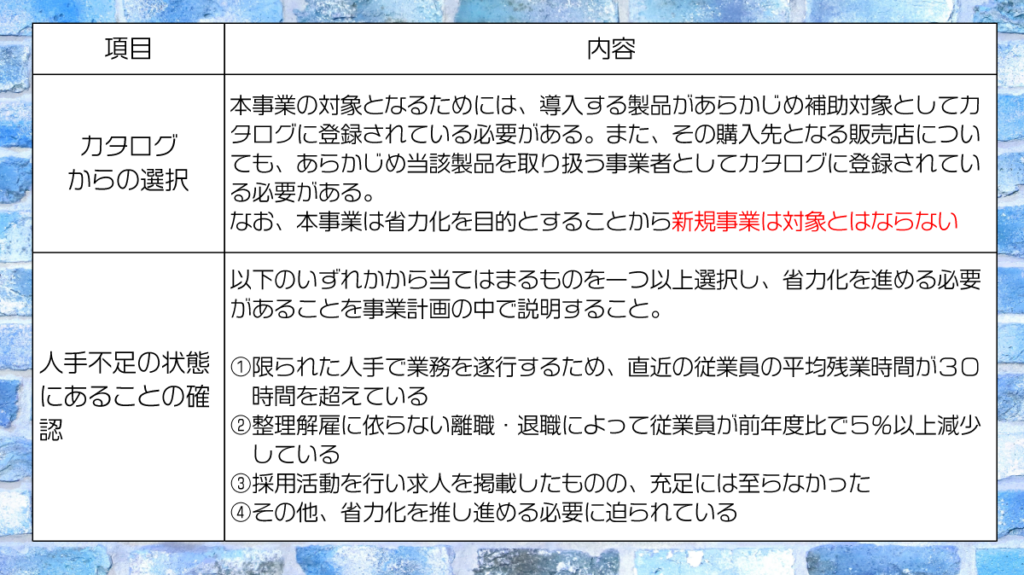

(1)人手不足の状態にあることが確認できること

(2)全ての従業員の賃金が最低賃金を超えていること。

なお、最低賃金額は交付申請を行った日及び実績報告を行った日の最低賃金を基準とする。

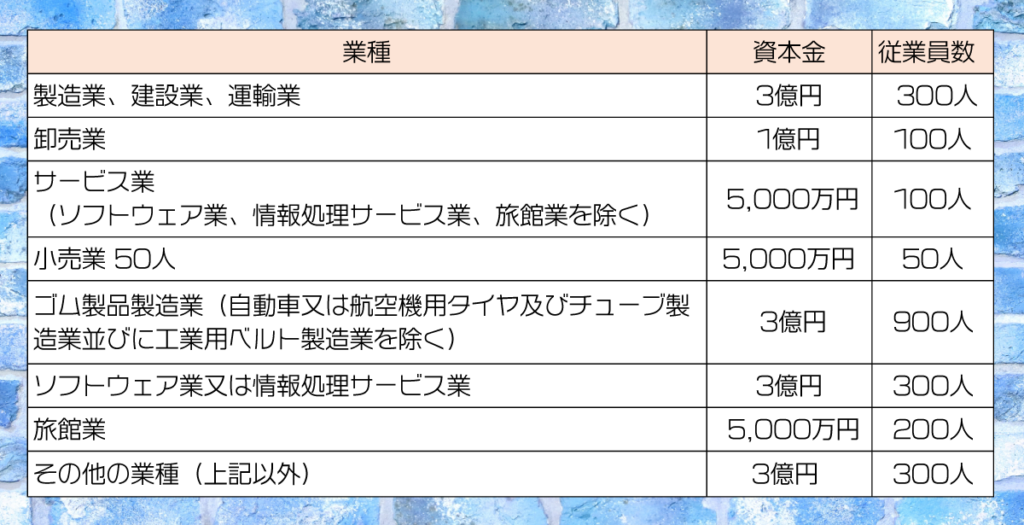

「中小企業等」とは以下の通りです

①中小企業者(組合関連以外)・・・株式会社、有限会社、合同会社、個人事業主など

②中小企業者(組合・法人関連)

③「中小企業者等」に含まれる「中小企業者」以外の法人

①については下表をご参照ください。

主たる業種単位で資本金、従業員数の何れかが下回っていればOKです。

②は、企業組合、協業組合、事業協同組合など10アイテムの組合・法人です。詳細は公募要領9ページ目を

ご参照ください。

③は、特定非営利活動法人(NPO 法人)や社会福祉法人の一部となっています。詳細は公募要領10ページ目を

ご参照ください。

これら①②③をクリアしても、大会社からの相応の出資や大会社からの相応の非常勤役員がおられるような会社等は「みなし大企業」と扱われ補助対象事業所として取り扱われませんので要ウォッチです。

いずれにしても、ちょっとでも気になる方は、公募要領を熟読するとともに事務局コールセンターにお問合せください。

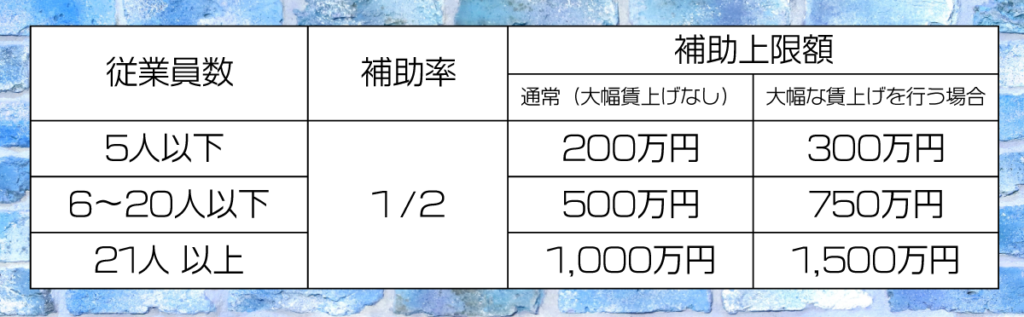

補助上限額・補助率

補助上限額は下表の通り従業員規模によって異なりますし大規模賃上げを行う方は1.5倍に増額されます。

補助率は一律1/2で「IT導入補助金」と同率であり、類似するものづくり補助金などと比べると劣ります。

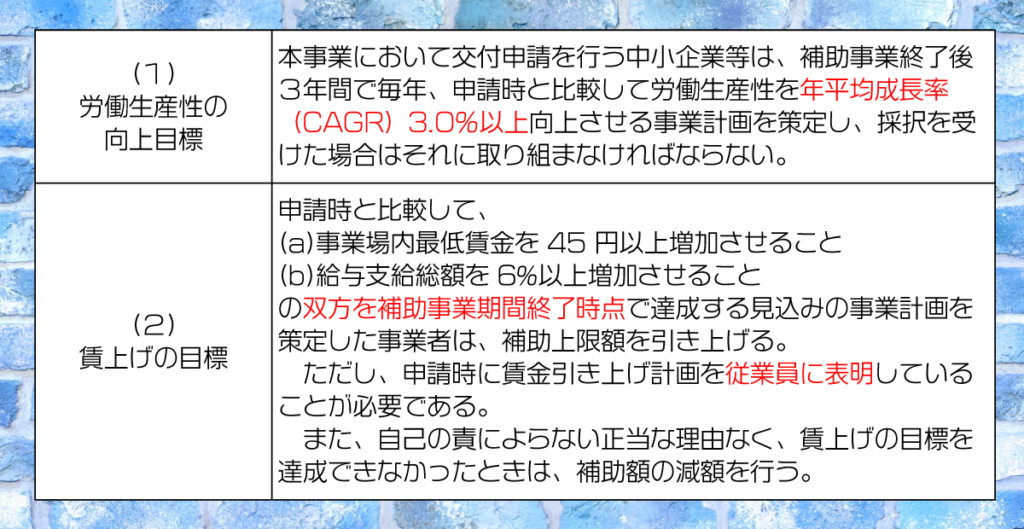

基本要件

基本要件には下表の通り(1)労働生産性の向上目標と(2)賃上げの目標の2つがあります

①労働生産性の向上目標

どうやらこれは労働生産性を年平均成長率(CAGR)3.0%以上向上させることに取組むといった

努力義務を負うに留まる、といった具合のようです

労働生産性とは「付加価値額」を「従業員数」で除した指標です。

そして、この「付加価値額」とは本補助金では「営業利益」+「人件費」+「減価償却費」

であり、何となくGDPの算出に似ています。

また、公募要領に、労働生産性の年率平均成長率は

[{(効果報告時の労働生産性)÷(交付申請時の労働生産性)}^(効果報告回数)-1 -1]×100%

と訳の分からないことが書かれています。

ここで知っておいていただきたいのが、年平均成長率(CAGR)3.0%以上で期間が3年間なので

3年後には9.0%の向上で足りると思わないことです。

1.03×1.03×1.03=1.0927,つまり9.27%向上させないといけないのです。

金利の複利計算を思い浮かべてください。

①賃上げの目標

ここで押さえておくことは、大幅な賃上げで補助上限額の引上げを狙う補助事業期間終了時点で達成する

といったことです。

この補助事業期間終了時点とは、交付決定後機械装置等が導入され、量産適用等ができる見通しが立ち、

補助対象経費等の支払いが完了し、「実績報告」が提出できる時期を指します。

そして、実績報告は交付決定後12月以内と決められています。つまり、凡そ15ケ月間(申請15ケ月後)には

達成できていないといけないわけです。

また、当該時点で(a)と(b)が達成できなかった場合には補助上限額の引き上げを行わなかった場合の

補助額までに減額されます。

逆に考えれば、達成できなくても補助上限額の引き上げを行わなかった場合の補助額は確保される

わけですのでチャレンジすることは良いことかもしれません。

ただし、申請時に賃金引き上げ計画を従業員に表明するわけですから、省力化投資補助金のルール以前の

事として賃上げの旗を揚げた以上降ろすわけにはいかないでしょう!

ちなみに、人件費の中の

役員報酬、給料、賃金、賞与は給与支給総額に含まれますが、

福利厚生費、法定福利費、退職金は含まれません。

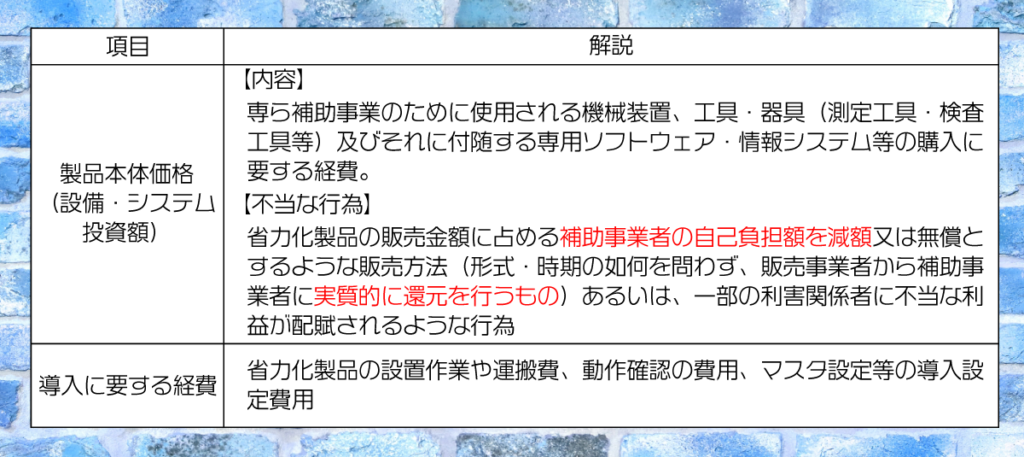

補助対象経費

補助対象経費は、①製品本体価格(設備・システム投資額)②導入に要する経費のようです。

そして、交付決定後に発注したものでなければなりません

補助対象経費に複雑な制約があるわかではないですし、まして、販売事業者と共同申請するのですから

まぁ安心ですね!

ここで言及していきたいことは、「不当な行為」についてわかりやすい位置に掲載していることです。

何となく、頭にスーっと入ってこないと思いますので一例を示します。

・販売事業者が200万円の製品を補助事業者(申請者)に販売し、補助事業者は、その1/2の100万円を

省力化投資補助金で申請するのが当然のことです

・ただし、補助事業者は200万円を補助金として手に入れたい

・そこで販売事業者は当該製品を400万円と偽り、一旦は補助事業者も400万円を販売事業者に支払います。

・そしてその1/2の200万円を省力化投資補助金として給付を受け、さらに販売事業者から200万円の

キックバックを受け自社の持ち出しがなくなるようにすることです。

これは完全に不法行為でもあり過去に何度も起きています。

そしてこのようなことを仕掛けるのはむしろ販売事業者の方です。

したがって、あえてここで記載したのは販売事業者に対する注意喚起が大きいかなと思います。

事業計画の策定

①カタログからの選択

ここは、前述しているように本補助金の大骨格にあたりますのでご理解いただけるのではと存じます。

ただ、一寸あれぇとおもったところが、

「本事業は省力化を目的とすることから、新規事業は対象とはならない」といったことです。

普通に考えたら極めて真っ当なことではあるのですが気がかりなことがありました。

それは、補正予算の成立時に「本省力化投資補助金」の中で事業再構築の支援も踏まえ

制度設計を行う旨がアナウンスされていたからです。

にもかかわらず、「新規事業は対象とならない」ということで””それは消えたな””と断言できそうです。

つまり、中小企業等事業再構築促進基金の予算残高の4,000億円を「省力化投資補助金」に流用しただけ’’

のようです。

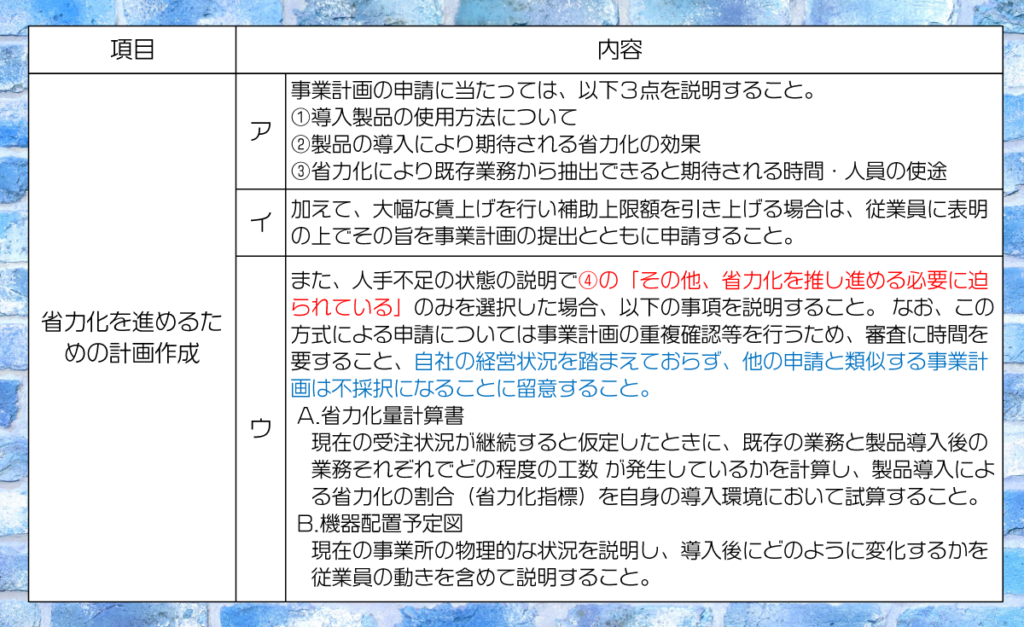

こちらが、事業計画書作成における記述項目をアバウトに記載している部位のようです。

後述する「審査項目」と連動していますので意識してください。

まずは、ア.についてです。

注目するところは③の「省力化により既存業務から抽出できると期待される時間・人員の使途」

ですね。まさに単なる省力化だけではイノベーションは起こらない、省力化で空いた人的資源

をどのように有効活用するのか、この総合力でイノベーションを吹き起こしてほしい、

これが、出す側(経済産業省)の狙いでしょう!

考えられるところは、

・空いた陣容を営業、技術部門に配置転換し受注獲得力を向上させる

・空いた陣容を他のボトルネック工程に配置転換し生産能力の相乗的拡充を図る

こんなところでしょう

①②は販売事業者のアドバイスを主体に事業計画が組み立てられるかもしれませんが

これについてはみなさんが主導し対処するしかありません。

イ.については記述の通りで特段コメントはございません。

ウ.については、1件不可解なところがあります。

それは、「この方式による申請(つまり④)については事業計画の重複確認等を行うため」

と書かれていることです。

汎用設備の導入に際し販売事業者と共同申請するわけですから④に限らず①②③だって重複確認

は実施し、他の申請と類似する事業計画は不採択にするのがフェアなような気がします。

販売事業者の販売製品をキーにAIでチェックすれば全件確認も可能ではないでしょうか!

「事業再構築補助金」ではアナウンス通り履行されていればAIを活用しての重複確認は

されているはずです。

補助事業の実施等交付決定後の行動

こちらについては、別途解説いたします。

きっと、みなさんは、事業計画書の作成等申請作業のことで頭がいっぱい、と思われますので!

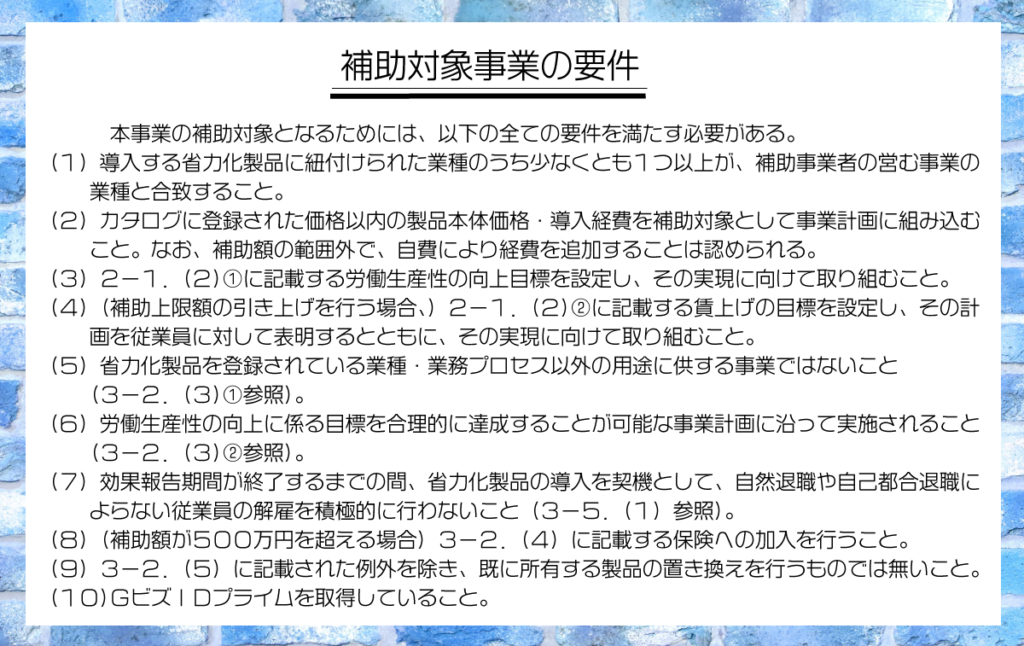

補助対象事業の要件

上図に記載の通り、極めて常識的事項であり特段のコメントはございません

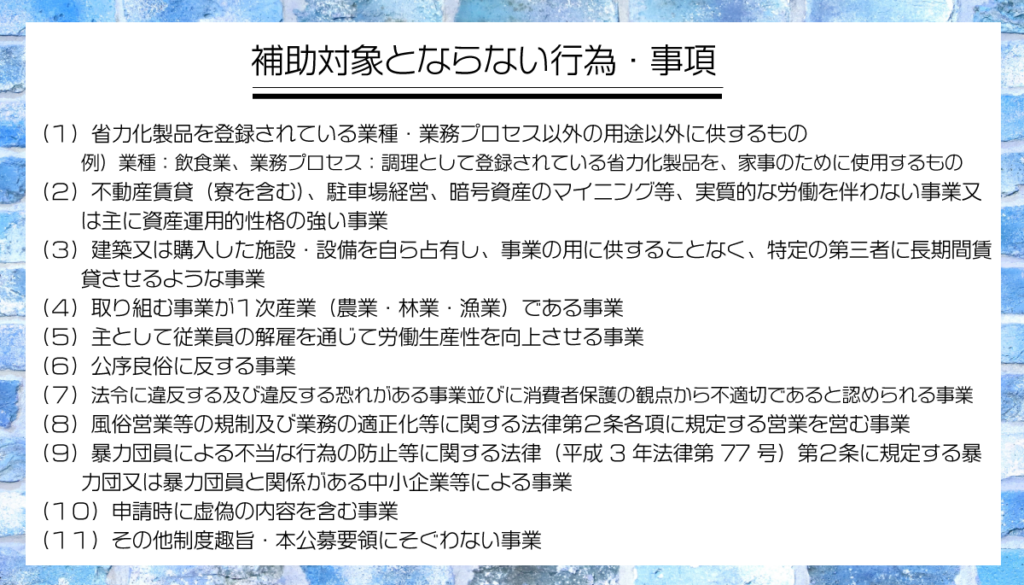

補助対象とならない行為・事項

上図に記載の通り、極めて常識的事項でありご理解いただけると存じます。

一言、(11)の「その他制度趣旨・本公募要領にそぐわない事業」を簡単に読み飛ばさないでください。

不道徳、不誠実、不法行為をするとこの条項を拠り所に不採択、採択決定の取り消し、補助金の返還

といった処罰が下されますので意識してください。

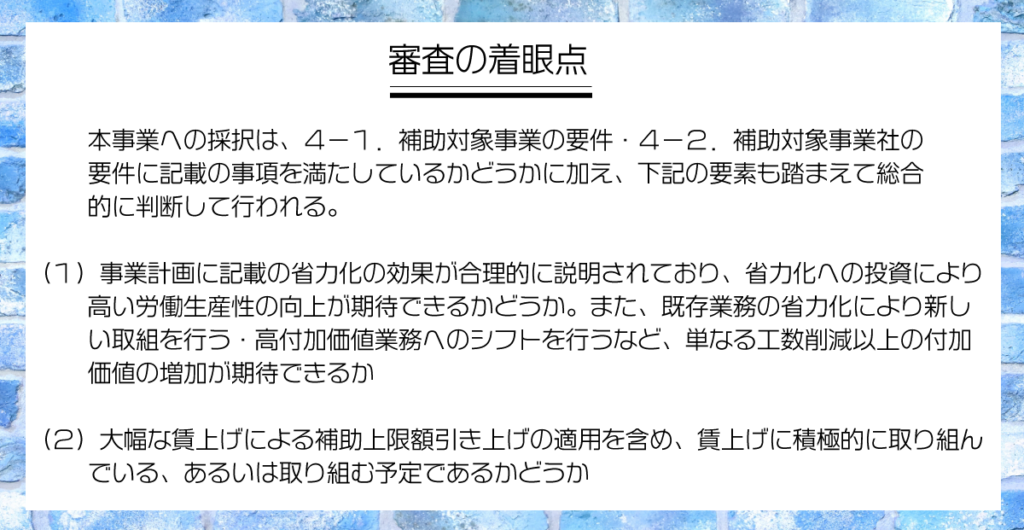

審査の着眼点

審査の着眼点といったタイトルは不自然です。どの補助金も「着眼点」といった曖昧表記でなく

「審査項目」といった表現で厳格化しています。今後、厳格化されるのでしょうか?

現時点では、以下を参照し押さえどころを探ることにいたします。

ここではっきりしたというよりかは前述の論点が審査の着眼点のなっているようです。

以下の2点についてコメントいたします。

1つ目は、省力化への投資による高い労働生産性の向上の質的な側面です。

単なる設備の導入による成果だけでなく、その高度な活用法による差別化です。

2つ目は、高付加価値業務へのシフト、これに関する着眼です。

これについて、書こうと思えば何でも書けてしまいます。ポイントはどのような

高付加価値業務へのシフトが有効か、これが客観的視点で示せるかどうかです。

特に、製造業者に置かれましては、展示会に出向き求められる新技術・新工法のロードマップ

を参照し、そこから逆算し解を求めることが有効に思われます。

3つ目は、「賃上げ」の履行が大幅な賃上げによる補助上限額引き上げを狙う方だけに

求められるわけではないことです。申請者全員に言えることです。

そして、”単に賃上げします”だけでは審査員には響きません。事業計画書の信ぴょう性が問われます。

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。