ものづくり補助金『17次締切分』の要所を解説

みなさんこんにちは、坂本経営事務所代表の坂本です。

令和5年12月27日暮れ押し詰まって「ものづくり補助金 17次締切分」の公募が開始されました。

とはいっても今回は『変則』です。それは、令和5年後の補正予算で新設された

「省力化(オーダーメイド)枠」のみが対象だからです。

そして、令和5年後の補正予算としての他枠

●製品・サービス高付加価値化枠

・通常類型

・成長分野進出類型(DX,GX)

●グローバル枠

については「18次締切分」からの公募となるようです。

したがって、今回の17次締切分では申請することができません。

ただ、「18次締切分」の公募は比較的早い段階で行われるような気がしています。

それでは、「ものづくり補助金 17次締切分」の要所を解説してまいります。

■本事業は、中小企業・小規模事業者自身の経営力を高め、事業計画期間にわたって生産性を高めることを支援するものです。このため、事業計画は必ず申請者自身で作成いただくとともに、事業の実行に責任を持って取り組んでいただく必要があります。

こちらは、5項目にわたる注意事項の中で、特に重要な2項目について解説いたします。

上段の”代理申請は不採択”、つまり申請作業を専門家に丸投げ、あるいは、

専門家とオンライン会議などでご申請者立ち合いのもと専門家に入力してもらう行為です。

これを行うためにはGビズIDとパスワードを専門家に知らせなければなりません。

ですから「不正アクセス」と取られても仕方ないですね!

最近、「事業再構築補助金」でこれが問題となっています。コチラ ご参照ください。

下段の要点は、17次締切分より、「事業計画は必ず申請者自身で作成いただく」の文言が追加されました。

「事業再構築補助金」では、さらに、”作成自体を外部機関(専門家)が行うことは認められません”

との文面もあり、ものづくり補助金も同様と思われますので真摯に励行しましょう。

つまり、専門家に代行していただく、即ち、「不採択」となります。

事業の目的とは、○○のようなことを遂行してくれる方にこの補助金を出しますよ!

と言っているところですから、概念として押さえておきましょう!

ここは、16次締切分と全く変わりません。

後述する審査項目も、「省力化(オーダーメイド)枠」に特化した事項が追加となっているだけで

原則、従来と同様です。

つまり、キーワードは革新的です。

こちらを読むと、第一段階の申請作業は、

・公募開始:2023年12月27日(水)17:00~

・申請開始:2024年2月13日(火)17:00~・・・電子申請が可能となる日

・申請締切:2024年3月1日(金)14:00まで

となっています。

まず、日程はかなり厳しいですね!

ビジネスプランを描くにしてもカスタマイズされたオーダーメイド仕様が明快になっていないとストーリーが組み立てられません!

それから、ポイントを2点紹介いたします。

①一定の投資規模の事業計画に取り組む事業者に対して、口頭審査を導入するようになりました。

これは、オンラインでの面接審査のようです。

したがって、事業計画の作成を専門家に代行してもらったのでは勝ち目はありません。

②実績報告を2024年12月10日までに仕上げなければなりません。

実績報告とは、設備、システム構築・導入を行い、かつ、その取引書類のエビデンスを整備し、

補助事業の評価を行い、事業化の目途が立ったことを報告書にまとめる作業です。

こちらも、日程がタイトです。したがって、いかに交付申請を精度良く・素早く実施できるか

交付決定までに詳細仕様を煮詰め、オーダーメイド設備・システムが導入できるか、

ここにかかっているような気がします。

③ここに記述されてはいませんが、次回(18次締切分)においても、実績報告の締切は2024年12月10日

です。したがって、「省力化(オーダーメイド)枠」で申請される方は、今回(17次締切分)

で申請されることがベターです。

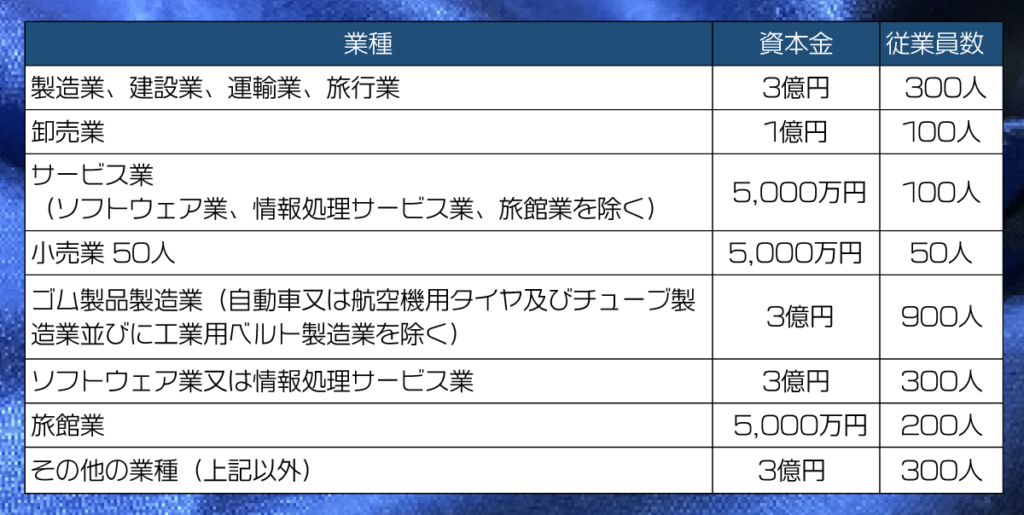

ほとんどの方は「ア」に属する中小企業者(含む小規模企業者、小規模事業者)に該当すると思われますので

下表をご参照ください。

その他組合関連、NPO、社団法人等の特殊法人や中堅企業、出資割合等から実質大企業と見做される

法人等細部にわたり定義化されていますので、必ず公募要領7~10ページ目ご参照ください。

注意事項です

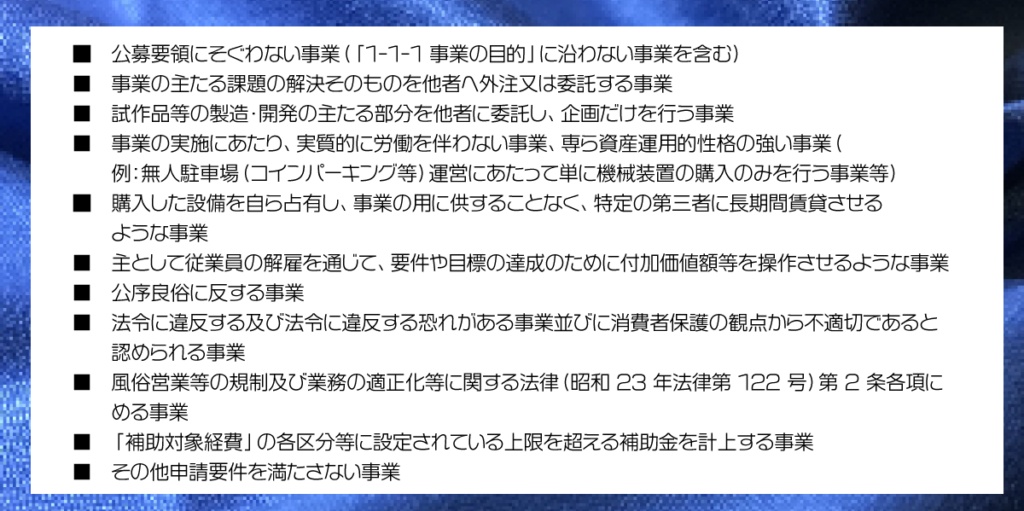

①申請時に虚偽の内容を提出した事業者

②他の中小企業・小規模事業者等から提出された事業と同一若しくは極めて類似した内容の事業を申請する事業者

は補助対象者とはみなされません。

①は当然です。

②は専門家に任せっきりのような方は要注意です。

専門家がみなさんと同じ業種の申請代行を行っているケースでは計画サンプルを

使いまわす恐れがありますので要注意です。ご法度!!

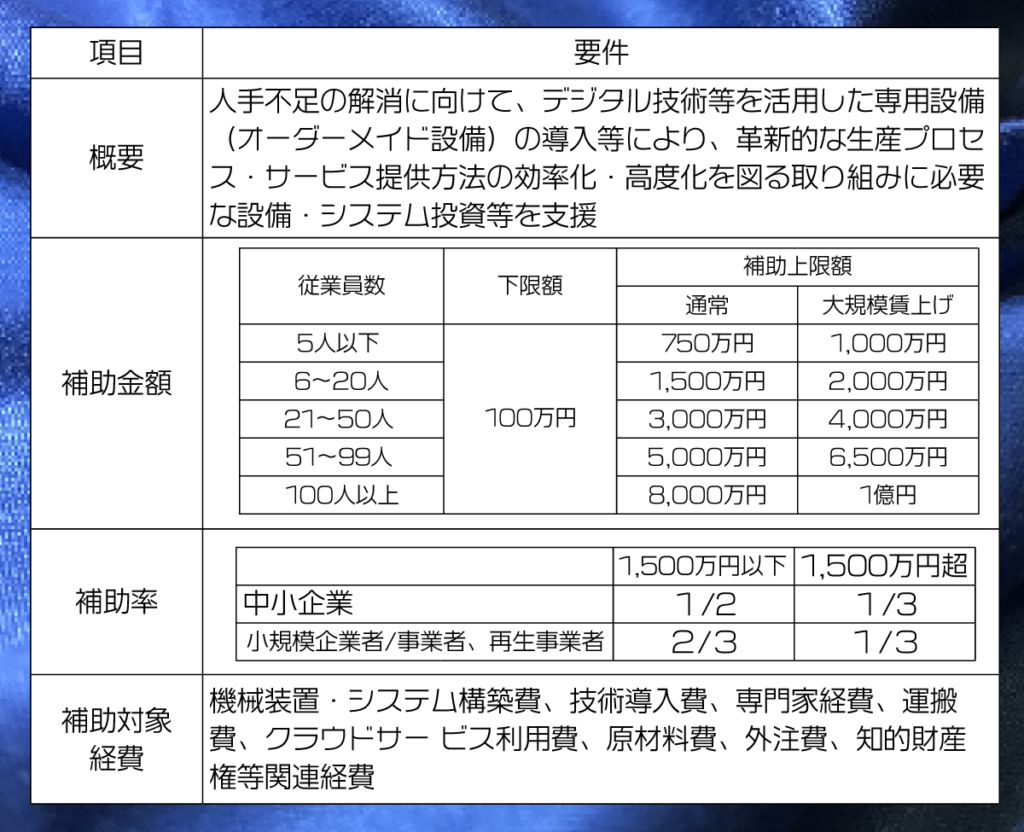

省力化(オーダーメイド)枠の特徴は補助金額が高いことにあります。

そして、オーダーメイド設備等の導入・試作といったことで、中小企業の中でも

比較的規模の大きい企業やデジタル技術、FAに長けた企業に限られるような

気がしています。

大規模賃上げに係る補助上限額の引き上げについては後述いたします。

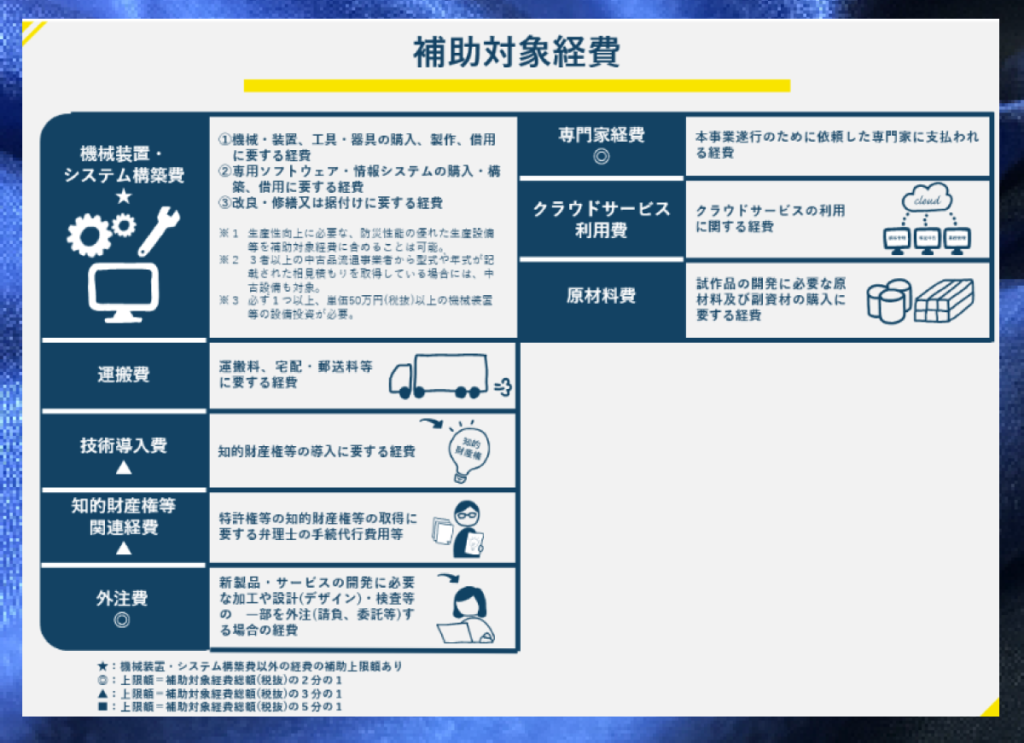

補助対象経費の大要は以下の通りです。詳細は、公募要領14~18ページをご参照ください

こちら、基本的に従来と変わりません。

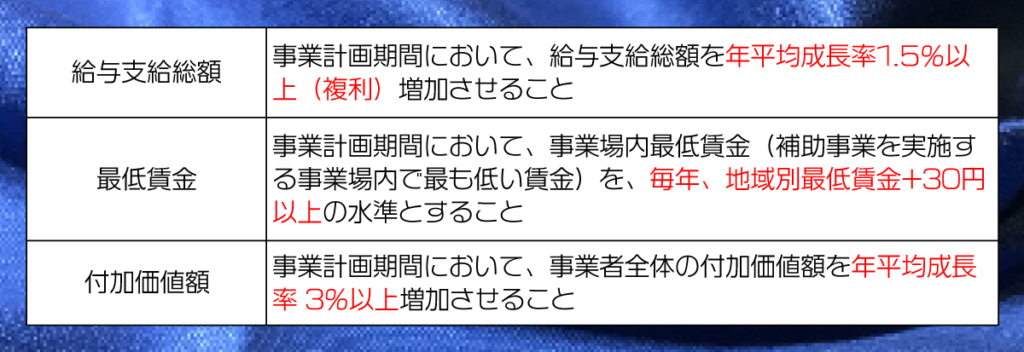

給与支給総額については、省力化と言いながらも昇級でなく人員増による

給与支給総額の増加でもOKです。

それから、年平均成長率1.5%以上に「複利」という条件が付きました。

確か、今までは単利だったような気がします。

複利ということは3年計画の場合、1.015×1.015×1.015=1.0457

つまり、3年後に今の1.0457倍になっていないといけないことになります。

「賃上げ計画」についてはその通りだと思います。

「給与支給総額の増加目標未達」「最低賃金の増加目標未達」に関しては、

救済要件が強烈でかなり救われるのだと思います。

なぜなら、「付加価値 年率3%以上増加」といった要件がありながら、

付加価値が思うように伸長しなかったら、返還は求めない。

といった制度になっているからです。

ここ、かなりややっこしいと思われます。悩む前にご相談ください。

2024年1月31日までは無償で対応させていただきます。

コチラ >> よりお申込みくださいませ!

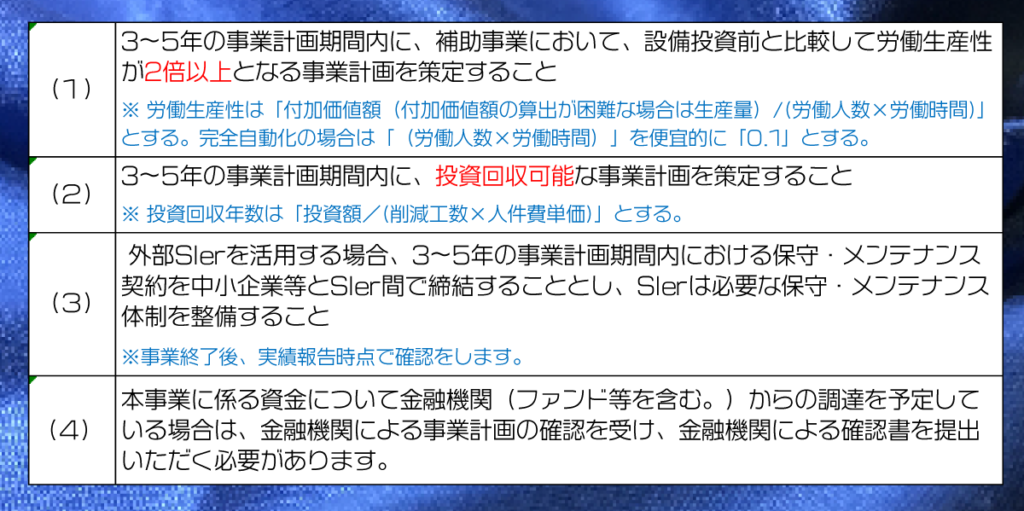

それでは、個別に解説いたします。

(1)の労働生産性が2倍以上

労働生産性とは、付加価値÷総労働時間です。つまり、総労働時間を減らさない限り

2倍以上の付加価値を稼ぎ出す必要があります。

守れなかった場合の返還義務はございませんが、これが成し遂げられる事業拡張計画

が審査員目線となりますので競争優位性とその信ぴょう性が問われます。

(2)の事業期間内に投資回収可能

例えば、3年計画であれば、3年間で投資額以上の人件費削減成果を出さなければなりません。

大方、人件費削減成果とは「増員阻止効果」と思われます。

(3)(4)につきましては特段のコメントはございません

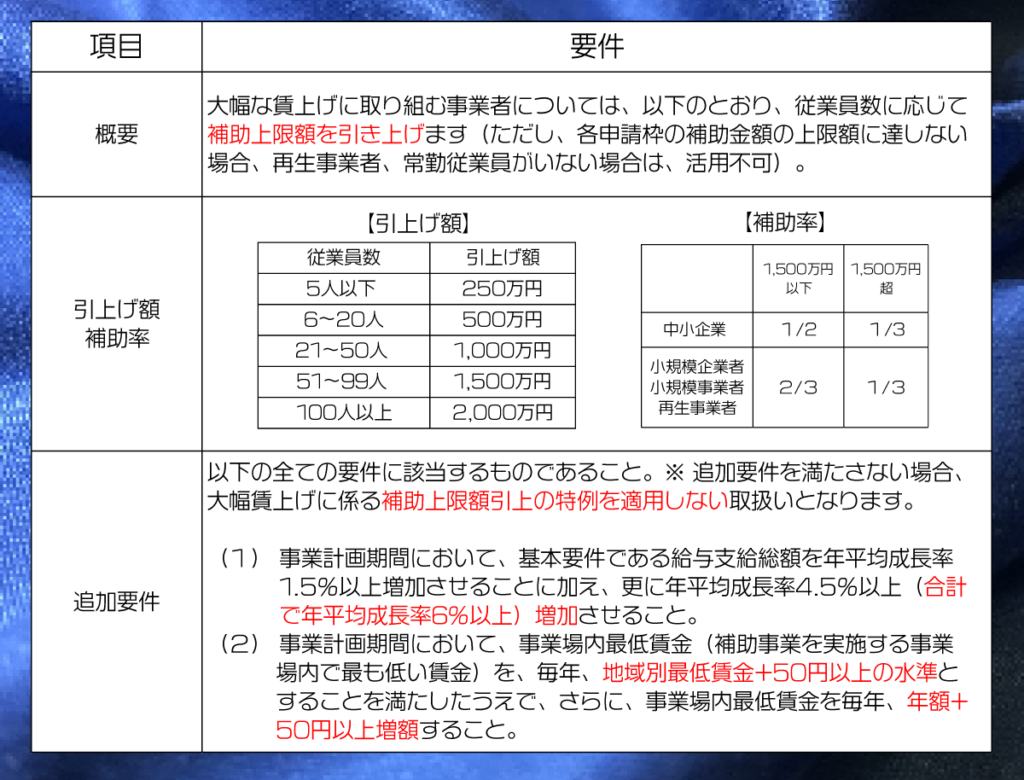

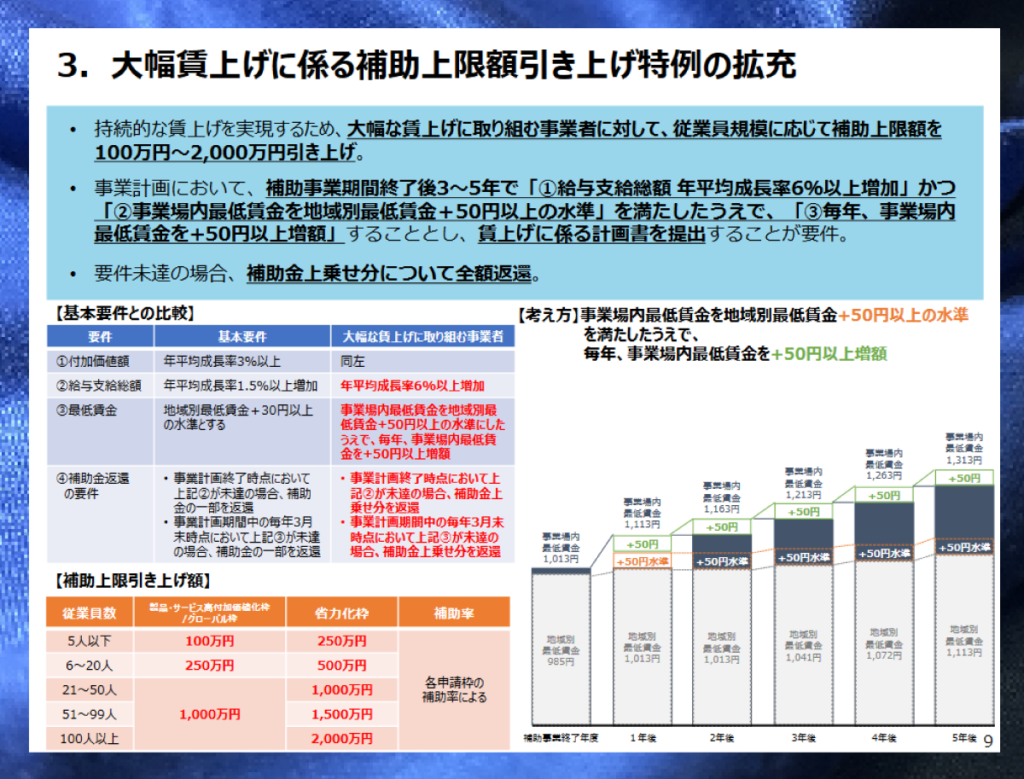

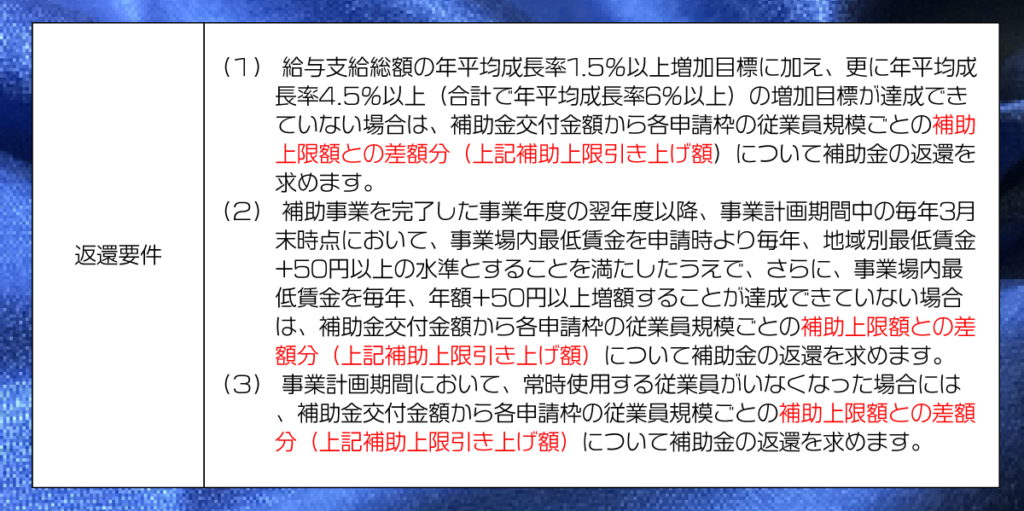

こちらは、大規模な賃上げを行う・行った方に補助上限額を引き上げるといった恩典です。

追加要件の(1)「合計で年平均成長率6%以上」とはたぶん「複利」だと思います。

わかりずらいのが(2)ですね。わかりやすく解説されていますので以下をご参照ください。

大局的には、補助上限額との差額分(上記補助上限引き上げ額)について補助金の返還を求めます。

とのことですので挑戦的に取り組むのも諒かと存じます。

ただし、最低、前述の「基本要件」を満たさないと話になりませんし、

いくら”差額分で済む”といっても従業員にコミットしていることを忘れてはいけません!

こちら、極めて常識的なことですのでコメントは割愛させていただきます。

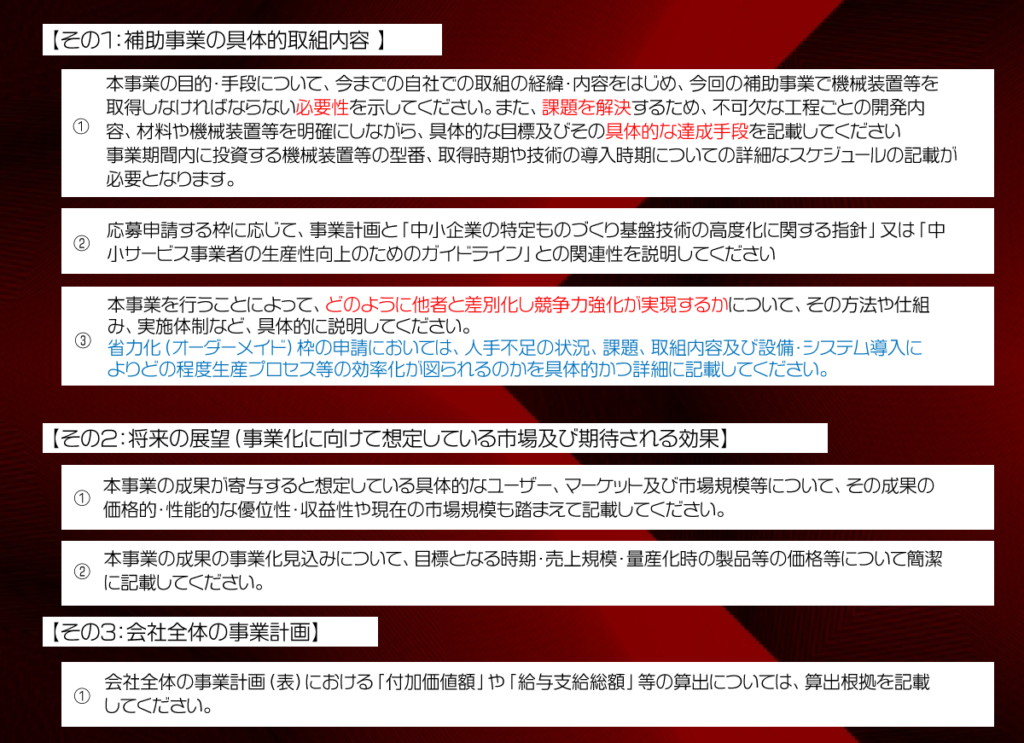

こちらが、○○,△△を事業計画書に記述してください、とアバウトに指示が出されています。

原則、前回以前と変わっていません。

青文字の部分が「省力化((オーダーメイド)枠」に特化した指示ですが当たり前すぎて

むしろ無くても良いのでは! と思う次第です。

それから、17次締切分の公募要領には「試作品開発・生産プロセス改善」「サービス開発・新提供方式導入」

といった表現が見受けられませんでした。

ひょっとしたら、「省力化((オーダーメイド)枠」に「試作品/サービス開発」といったことが

当てはまらないのでしょうか?

そして、「省力化((オーダーメイド)枠」ならではの追加記載事項として、

以下の指示がございます。

こちらも当たり前のことだと思います。2つの事項は、「省力化((オーダーメイド)枠」の

個別要件ですから具体的な内容と根拠を示すのは当然です。

以上事業計画書に何を書くか?お悩みは尽きませんね!

どうぞ事前にご相談ください。 コチラ >> より

2024年1月31日までは無償で対応させていただきます。

『技術面の審査』

既に世の中に普及している技術の導入や設備導入のみによって容易に達成でき、技術革新性が低い事業は、低い評価を受ける傾向があります。また、「1-1-1事業の目的」に沿わない事業は対象外となります。

■ 新製品・新サービス(既存技術の転用や隠れた価値の発掘(設計・デザイン、アイデアの活用等を含む))

の革新的な開発または省力化及び生産性向上に資する生産プロセス改善やサービス提供方法の改善の取組

となっているか。

■ 「中小サービス事業者の生産性向上のためのガイドライン」または「中小企業の特定ものづくり基盤技術

の高度化に関する指針」に沿った取組であるか。

■ 課題の解決方法が明確かつ妥当であり、優位性が見込まれるか。

■ 補助事業実施のための技術的能力が備わっているか

【省力化(オーダーメイド)枠のみ】

■ システム開発については汎用的に利用できるパッケージシステムを元に、顧客の希望に合わせて機能を追加

するなどのカスタマイズを行う開発方式や、システムやソフトウェアをゼロからオーダーメイドで開発する

開発方式となっており、オーダーメイドの取組になっているか。

■ 人手不足の解消に向けて、デジタル技術等を活用した専用設備(オーダーメイド設備)の導入等により、革

新な生産プロセス・サービス提供方法の効率化・高度化を図る取り組みに必要な設備・システム投資等と

なっているか。

まずは、今回ようやくアンダーライン部の明文化により評価の視点を明快にしていただきました。

既に世の中に普及している技術の導入や設備導入のみによって容易に達成でき、

技術革新性が低い事業は、低い評価を受ける ですね。

「省力化(オーダーメイド)枠」は自社の希少なプロセス・ノウハウをカスタマイズさせるのですから

こうはならないと思いますが、誰しもが思いつくような発想でのカスタマイズでは点数が入らない

ということでしょう。

『事業化面の審査』

るか、を評価します。

■ 補助事業実施のための社内外の体制(人材、事務処理能力、専門的知見等)や最近の財務状況等から、補

助事業を適切に遂行できると期待できるか。金融機関等からの十分な資金の調達が見込まれるか。

■ 事業化に向けて、市場ニーズを考慮するとともに、補助事業の成果の事業化が寄与するユーザー、マーケ

ット及び市場規模が明確か。クラウドファンディング等を活用し、市場ニーズの有無を検証できているか。

■ 補助事業の成果が価格的・性能的に優位性や収益性を有し、かつ、事業化に至るまでの遂行方法及びスケ

ジュールが妥当か。

■ 補助事業として費用対効果(補助金の投入額に対して想定される売上・収益の規模、その実現性等)が高

いか。また、事業内容と経費とが整合しており、導入前と導入後の比較の上で費用対効果が明確に示され

ているか。

キーワード・キーセンテンスを赤文字で記しました。

・製品・サービスの市場性、事業化面ではこれが大きいですね!

導入前と導入後で労働生産性を2倍に増加させるためには、デジタル技術等を活用した専用設備

(オーダーメイド設備)の導入の成果が省人化だけではたぶん達成しません。市場をキャッチア

ップし売上拡大(シェア拡大)が図れる希少なカスタマイズツール出なければなりません

・想定される売上、これは、数字で示すのではなく、数字の根拠を示すことが肝要です。

万人に通じる 解は示しづらいのですが「テストマーケティング」は説得力があるかもしれません。

・導入前と導入後の比較の上で費用対効果、ここでは、製造・提供能力が事業化段階で十分に確保され、

「労働生産性2倍化」「企業計画期間内での投資回収」が実現できる根拠を示すことが肝要と思われます。

ココはロジカルに「原単位」をもとに理論武装することが得策に思えます。

『政策面の審査』

■ 地域の特性を活かして高い付加価値を創出し、地域の事業者等や雇用に対する経済的波及効果を及ぼすこ

とにより地域の経済成長(大規模災害からの復興等を含む)を牽引する事業となることが期待できるか。

■ ニッチ分野において、適切なマーケティング、独自性の高い製品・サービス開発、厳格な品質管理などに

より差別化を行い、グローバル市場でもトップの地位を築く潜在性を有しているか。

■ 異なるサービスを提供する事業者が共通のプラットフォームを構築してサービスを提供するような場合な

ど、単独では解決が難しい課題について複数の事業者が連携して取組むことにより、高い生産性向上が

期待できるか。異なる強みを持つ複数の企業等(大学等を含む)が共同体を構成して製品開発を行うな

ど、経済的波及効果が期待できるか。また、事業承継を契機として新しい取組を行うなど経営資源の有

効活用が期待できるか。

■ 先端的なデジタル技術の活用、低炭素技術の活用、環境に配慮した事業の実施、経済社会にとって特に重

要な技術の活用、新しいビジネスモデルの構築等を通じて、我が国のイノベーションを牽引し得るか。

ここでのコメントは割愛させていただきます。

『大幅な賃上げに取り組むための事業計画の妥当性』

■大幅な賃上げの取組内容が具体的に示されており、その記載内容や算出根拠が妥当なものとなっているか。

■一時的な賃上げの計画となっておらず、将来に渡り、継続的に利益の増加等を人件費に充当しているか。

また、人件費だけでなく、設備投資等に適切に充当し、企業の成長が見込めるか。

■将来に渡って企業が成長するため、従業員間の技能指導や外部開催の研修への参加、資格取得促進等、

従業員の部門配置に応じた人材育成に取り組んでいるか。また、従業員の能力に応じた人事評価に取り

組んでいるか。

■人事配置等の体制面、販売計画等の営業面の強化に取り組んでいるか。

ここも形式的な作文は簡単かもしれませんがその根拠を客観的に示すことが難しそうです。

意外なところで,ISO9000/14000に取組まれている企業は【様式4】が作りやすいかもしれません

口頭審査期間は以下のとおりです。下記日程のうち、事務局が指定のうえ、申請者にご連絡をいたします。

日時の変更やご希望は承りかねますのでご了承ください。

【口頭審査期間:2024年4月1日(月)~2024年4月12日(金)】

◼ 審査内容

・ 本事業に申請された事業計画について、事業の適格性、革新性、優位性、実現可能性等の観点について

審査いたします。

・ その他、本事業の申請に係る意思決定の背景や事業実施に際しての事前のマーケティング調査等、計画

書に記載のない内容についても伺う場合があります。

◼ 審査方法

・ オンライン(Zoom等)にて実施いたします。会議用URLは事務局にて発行します。

・所要時間は1事業者15分程度の予定です。

◼ 留意事項

・審査対応者が申請事業者自身でないことが判明した場合は不採択もしくは交付決定等の取消、補助金返

還となる場合があります。

それでは、気付き事項下記致します。

①口頭審査対象者は補助申請額が一定規模以上の方・・・書面審査を通過された方ではない

②オンラインで実施・・・補助申請額が一定規模以上の方であればオンライン会議ができない方はいないであろう

③審査期間は2024年4月1日(月)~2024年4月12日(金)・・・締切が3月1日なので書面審査と併行し実施

④所要時間は1事業者15分程度・・・かなり短い。審査員は書面審査員?主に自社主導で行っているかの確認?

④審査対応者が申請事業者自身でないことが判明した場合・・・労働者名簿と身分証明書でチェックは可能なので

これを掻い潜るとなると相当悪質。

関連記事一覧

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。